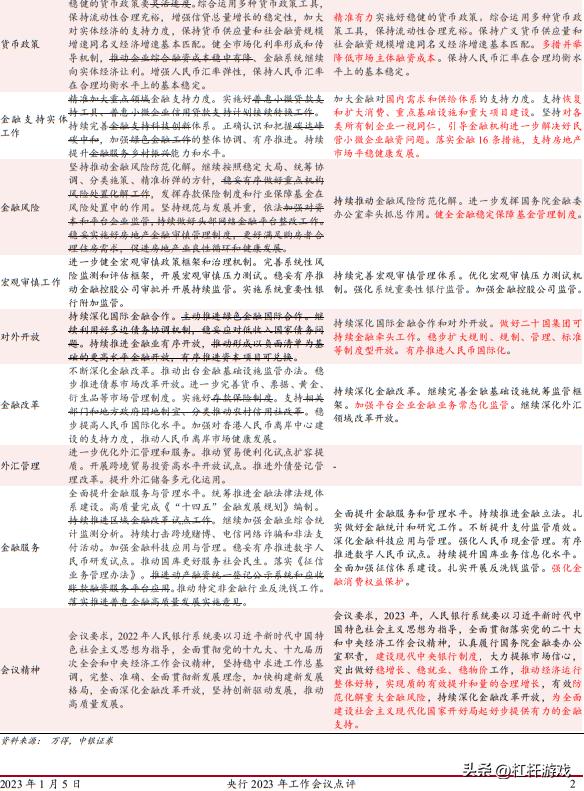

LPR最新报价2023年:利率变动趋势与全球经济展望

2023年,全球金融市场在经历了一系列波动后,逐渐趋于稳定,作为衡量贷款成本的重要指标,贷款市场报价利率(LPR)的变动不仅反映了市场资金供需状况,也直接影响了企业和个人的融资成本,本文旨在分析2023年LPR的最新报价趋势,探讨其背后的驱动因素,并展望全球经济环境下利率的潜在变化。

2023年LPR报价概览

截至2023年底,中国1年期和5年期以上LPR分别经历了数次调整,总体呈现出稳中有落的趋势,具体而言,1年期LPR主要用于银行贷款合同定价,其下调有助于降低企业短期融资成本和促进经济活力;而5年期以上LPR则关乎个人住房贷款等长期负债,其变动对房地产市场及消费者信心影响显著。

- 1月,中国人民银行宣布全面降准,释放长期流动性,为LPR下调提供了空间。

- 4月,为应对国际形势变化对国内经济的潜在影响,央行再次引导LPR下行,尤其是5年期以上LPR的小幅下调,旨在稳定房地产市场预期。

- 7月,鉴于国内经济恢复态势良好,加之通胀压力可控,央行选择保持LPR稳定,但市场普遍预期未来仍有调整可能。

- 10月,面对全球经济增速放缓和外部环境不确定性增加,央行适时调整政策,1年期和5年期以上LPR均有所下调,以支持实体经济和稳定市场预期。

利率变动背后的驱动因素

-

经济增长与通胀压力:经济增长率是决定货币政策方向的关键因素,2023年,中国GDP增速虽有所回落,但仍保持在合理区间,央行在保持经济增长与防控金融风险之间寻求平衡,通胀水平整体可控,为利率调整提供了空间。

-

国际环境:全球经济复苏步伐不一,主要经济体货币政策分化明显,美联储的加息周期、欧洲央行的宽松立场以及国际大宗商品价格波动,均对中国货币政策制定产生外部影响,尤其是美元走强对人民币汇率构成压力,促使央行在调整利率时考虑汇率稳定因素。

-

房地产市场调控:房地产市场作为中国经济的支柱之一,其健康状况直接影响经济稳定,通过调整LPR,尤其是5年期以上利率,央行旨在引导房地产市场健康发展,既防止过热也避免过快降温。

-

金融稳定:防范化解金融风险是央行的重要任务,通过适时调整LPR,央行旨在优化信贷结构,支持小微企业、“三农”等重点领域发展,同时控制债务风险累积。

全球经济展望与LPR趋势

展望2024年及以后,全球经济预计将面临更多挑战,包括地缘政治紧张、供应链重塑、气候变化带来的经济结构调整等,对于中国而言,保持经济稳定增长的同时,需更加注重质量提升和结构调整,在此背景下,LPR的走势将受到多方面因素的影响:

- 货币政策正常化:随着国内经济逐步回归潜在增长率,货币政策或将逐步转向中性偏紧,以控制通胀风险,但这并不意味着利率会大幅上升,而是在当前水平附近波动调整。

- 汇率与资本流动:管理人民币汇率波动,保持国际收支平衡,将是央行的重要任务之一,这可能对LPR的调整节奏和幅度产生影响。

- 结构性改革:深化金融体制改革,提高金融市场效率,增强货币政策传导机制的有效性,将使得LPR在资源配置中的作用更加凸显。

- 外部环境变化:全球经济政策协调的重要性日益凸显,中国需与其他主要经济体加强沟通合作,共同应对全球性挑战。

2023年LPR的多次调整反映了中国央行在复杂经济环境下的灵活应对与精准施策,随着国内外经济环境的变化,LPR的走势将继续受到多方面因素的共同作用,在保持经济稳定增长、防控金融风险与促进结构调整的多重目标下,央行将综合运用多种货币政策工具,确保经济运行在合理区间,对于市场参与者而言,密切关注政策动向和经济数据变化,合理调整预期和策略布局,将是应对未来挑战的关键。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...